Consejos exportaciones

Trámites Tributarios / Aduaneros según Destino: UE / Otros

Existe una web de la Unión Europea, denominada Market Access Database, que ofrece información a las empresas exportadoras de la UE sobre las condiciones de importación en terceros países, además de cuestiones sobre trámites y procedimientos, estadísticas y otra información de interés.

Market Access Database

Consultas de Aranceles Taric

Clasificar arancelariamente una mercancía consiste en asignarle uno de los códigos del arancel integrado de la Comunidad Europea (TARIC). El TARIC está integrado por la nomenclatura arancelaria (compuesto por capítulos, partidas y subpartidas) y los derechos arancelarios (el gravamen asignado a cada una de las partidas y subpartidas).

Se puede consultar el código TARIC de las mercancías en la siguiente base de datos de la Dirección General de Fiscalidad y Unión Aduanera de la Comisión Europea:

Consulta de aranceles (TARIC)

A continuación, se ofrece el enlace a la clasificación de mercancías establecida en el Reglamento de ejecución (UE) nº 1001/2013 de la Comisión, de 4 de octubre de 2013, por el que se modifica el Anexo I del Reglamento (CEE)2658/87 del Consejo, relativo a la nomenclatura arancelaria y estadística y el arancel aduanero común, que ha entrado en vigor el 1 de enero de 2014

Reglamento de ejecución (UE) nº 1001/2013 de la Comisión, de 4 de octubre de 2013, por el que se modifica el Anexo I del Reglamento (CEE) 2658/87 del Consejo, relativo a la nomenclatura arancelaria y estadística y el arancel aduanero común

Qué documentos necesito conocer si quiere exportar?

Factura Comercial

Es el documento comercial más importante en el flujo de documentos de una operación de exportación. Lo emite el exportador, una vez confirmada la operación de venta, para que el comprador satisfaga el importe de los productos y servicios que se suministran.

Además es un documento contable que se utiliza como base para aplicar los derechos arancelarios al paso de las mercancías por las aduanas.

Los requisitos que deben contener las facturas están recogidos en el Real Decreto 1619/2012 de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. En el artículo 6 del Reglamento se incluyen los datos o requisitos que deben incluir las facturas y sus copias (artículo 7 para el caso de facturas simplificadas).

Factura comercial - ejemplo de informacion a incluir

-Número y, en su caso, serie

-Fecha de su expedición.

-Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

-Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la ope-ración el obligado a expedir la factura.

-Número de Identificación Fiscal del destinatario en los siguientes casos: entregas intraco-munitarias exentas, operaciones cuyo destinatario es el sujeto pasivo del IVA y operaciones localizadas en el territorio de aplicación del impuesto cuando el empresario se considera establecido en dicho territorio.

-Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

-Descripción de las operaciones, consignándose todos los datos necesarios para la deter-minación de la base imponible del Impuesto

-El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones. [exportaciones exento]

-La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

-La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

-En el supuesto de que la operación que se documenta en una factura esté exenta del Impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido, o a los preceptos correspondientes de la Ley del Impuesto o indicación de que la operación está exenta.

Por su parte el artículo 12 del Reglamento regula la moneda y lengua en que se podrán expresar y expedir las facturas, señalando lo siguiente:

"1. Los importes que figuran en las facturas podrán expresarse en cualquier moneda, a condi-ción de que el importe del Impuesto que, en su caso, se repercuta se exprese en euros, utili-zando a tal efecto el tipo de cambio a que se refiere el artículo 79.Once de la Ley del Impuesto.

2. Las facturas podrán expedirse en cualquier lengua. No obstante, la Administración tributaria, cuando lo considere necesario a los efectos de cualquier actuación dirigida a la comprobación de la situación tributaria del empresario o profesional o sujeto pasivo, podrá exigir una traduc-ción al castellano, o a otra lengua oficial en España, de las facturas expedidas en una lengua no oficial que correspondan a operaciones efectuadas en el territorio de aplicación del Impues-to sobre el Valor Añadido, así como de las recibidas por los empresarios o profesionales o su-jetos pasivos establecidos en dicho territorio."

Además el Reglamento Comunitario que desarrolla el Código Aduanero (Reglamento CEE 2454/93) también incluye referencias sobre la información a consignar en la factura.

Algunas empresas consideran conveniente incluir información adicional a la indicada anteriormen-te, como por ejemplo: forma y plazo de pago, INCOTERM empleado, clasificación arancelaria a ni-vel de 6 dígitos (con la mención de ser "a título informativo"), especificación del modo de transpor-te, cláusula de reserva de dominio, etc.

Finalmente hay que tener en cuenta que en las operaciones de comercio internacional la factura comercial debe ser conforme también con lo estipulado en la normativa en el país de destino (con-tenido, idioma, obligación de legalizar, etc.) Para conocer los requisitos específicos en terceros países (fuera de la Unión Europea) se recomienda revisar la sección de "Procedures and Formali-ties" de la base de datos de acceso a mercados de la Comisión Europea, seleccionando el país destino de las mercancías y su código arancelario: http://madb.europa.eu/

Listado de contenido [Packing List]

Es un documento de control, emitido por el exportador, para detallar todos los bultos, cajas, fondos o paquetes que componen una expedición, así como el peso y contenido de cada uno, identificán-dolos con un número o referencia. Uno de los objetivos de este documento es facilitar la labor de inspección y reconocimiento de los bultos que comprende el embarque y que figuran en la factura comercial. También se conoce como lista de bultos, lista de empaque o "packing list".

Autorizacion Despacho

La autorización de despacho es un documento mediante el cual un importador o exportador autoriza a un Representante Aduanero a presentar en su nombre una o varias declaraciones aduaneras.

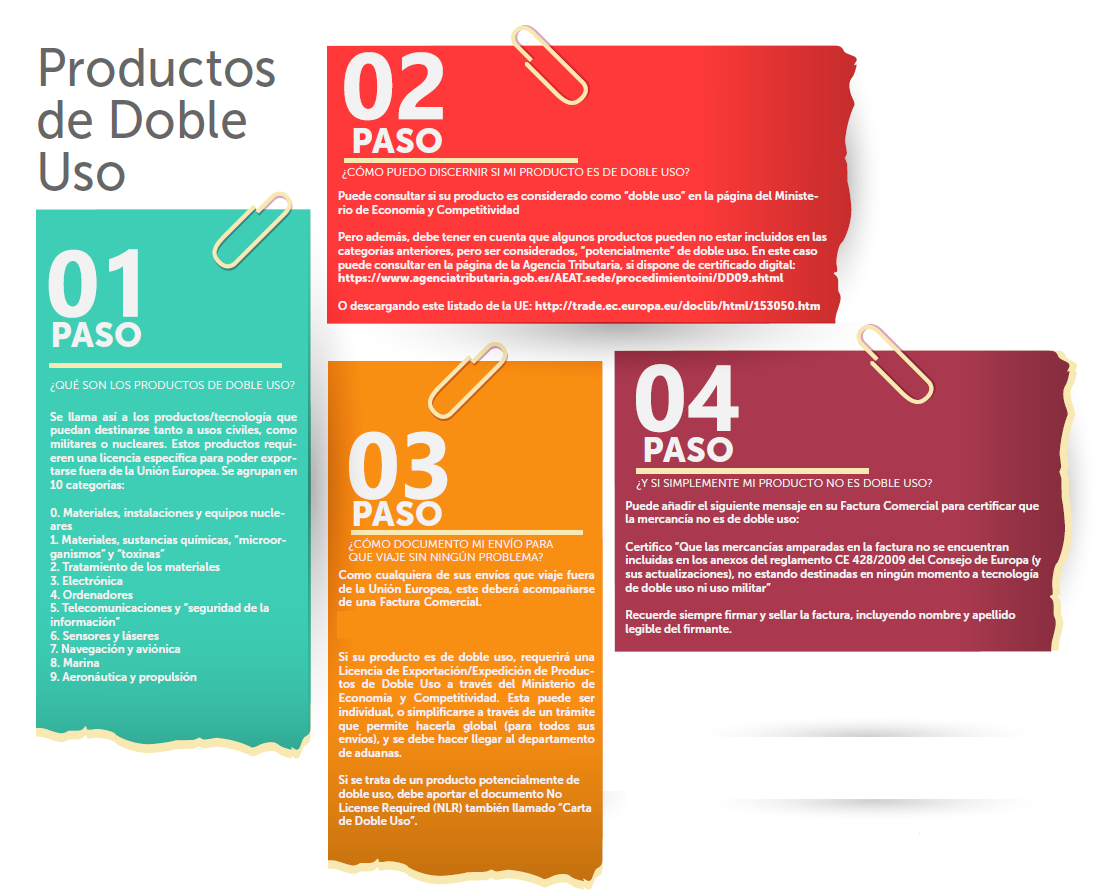

Carta de doble uso

Se consideran de doble uso los productos y la tecnología (incluido el software) que puedan destinarse tanto a usos civiles como a militares o nucleares.

El control de estas exportaciones es competencia comunitaria y nacional. Por este motivo, para aplicar la normativa es necesario que cuando el contenido del envío esté sujeto a esta restricción, los clientes faciliten la licencia que tienen o cumplimenten el documento relativo al doble uso o lo indiquen en la factura.

Aduanas - Certificado EUR-1 / EURO1

Tramitacion Eur-1

Los certificados de origen están destinados a probar el origen de las mercancías, con vistas a sa-tisfacer las exigencias de la aduana de destino, del importador/cliente o de la entidad financiera a través de la cual se instrumenta la operación de exportación.

A lo largo de su historia la Comunidad Europea ha suscrito un gran número de acuerdos comercia-les preferenciales con países tales como Turquía, los países de la EFTA, Sudáfrica, los países mediterráneos (Ejemplo: Israel, Túnez, Marruecos), México, Chile, etc. En virtud de dichos acuer-dos, muchas de las mercancías de la UE obtienen un tratamiento preferencial a su entrada en dichos mercados, lo que a menudo supone la reducción o la total exención del pago de derechos arancelarios.

Con objeto de poder acogerse a dicho trato preferencial, es preciso aportar a la aduana de entrada en esos terceros mercados documentación adicional probatoria del origen comunitario de las mer-cancías presentadas a despacho. Si no se procede de este modo, pagan los mismos aranceles generales vigentes para los embarques de cualquier otro origen.

Cada uno de los acuerdos comerciales preferenciales suscritos por la Comunidad Europea esta-blece expresamente y en detalle la forma en que poder probar el origen comunitario de las mer-cancías exportadas a esos terceros países. El sistema es básicamente el mismo desde finales de los años noventa, pero existen diferencias menores entre unos y otros acuerdos por lo que es pre-ciso consultar cada uno de ellos; por consiguiente, la explicación que se da a continuación es solo indicativa.

Como norma general existen dos formas alternativas de probar el origen de las mercancías.

1] Certificado de circulación de mercancías EUR-1

Obteniendo para cada embarque un certificado de circulación de mercancías EUR.1, que debe solicitarse expresamente y por escrito a la aduana española desde la que vaya a efectuarse el envío; esta gestión puede ser efectuada por el propio exportador o por su representante. Luego, este cer-tificado EUR.1 deberá ser presentado en la aduana de destino, dentro de ciertos plazos.

2] Declaracion en factura

La segunda forma posible es mucho más conveniente para aquellas empresas que efectúan fre-cuentemente operaciones de exportación a países con los que la Comunidad Europea tiene acuerdos comerciales preferenciales. Consiste en una determinada declaración en factura (o en un albarán o en otro documento comercial en el que figuren suficientemente descritas las respectivas mercancías), que hace innecesaria la obtención del Certificado EUR-1 para cada operación.

Ahora bien, únicamente pueden emplear esta vía aquellos exportadores que previamente hayan gestionado para su empresa un número de "Exportador Autorizado". Este número deberá hacerse constar en la declaración en las facturas emitidas para esas operaciones.

Asimismo existe la posibilidad de extender una declaración en factura por parte de cualquier expor-tador para cualquier envío constituido por uno o varios bultos que contengan productos originarios cuyo valor total no supere 6.000 euros.

En nuestro país es la Agencia Española de Administración Tributaria la encargada de estudiar y decidir sobre las solicitudes para ser considerado "Exportador Autorizado". La Agencia lleva a cabo una investigación sobre la forma de operar de la empresa solicitante y puede efectuar una visita a sus instalaciones. Para obtener más información sobre este asunto, la empresa interesada tiene que dirigirse a la Subdirección General de Gestión Aduanera.

El listado de acuerdos comerciales en vigor se puede consultar en el portal de la Dirección General de Comercio de la Comisión Europea:

http://ec.europa.eu/trade/policy/countries-and-regions/agreements/

(Ver apartado de "Current State of Play" > "In Place")

Otros certificados de calidad SOIVRE

La Dirección General de Comercio e Inversiones mantiene iniciativas de Colaboración con determinados Servicios de Control de países destinatarios de nuestras exportaciones. Con estas iniciativas básicamente se pretende lograr que las autoridades competentes del país de destino, reco-nozcan la equivalencia de los controles realizados por el SOIVRE en origen respecto de los suyos propios, de manera que en el momento de la importación, los envíos que lleguen acompañados por el correspondiente certificado de control SOIVRE, queden liberados del control preceptivo en destino. En esta ocasión el operador acude de manera voluntaria a los distintos CATICES a pedir la certificación, que se extiende de manera gratuita.

Son varias las certificaciones expedidas en base a estas iniciativas de colaboración que atañen a diversos productos y países de destino

Certificado Veterinario de Exportación (Terceros Paises)

La exportación de animales vivos, productos de origen animal, productos para la alimentación hu-mana o alimentación animal y los productos sanitarios exige habitualmente la presentación de un certificado veterinario de exportación ante las autoridades del país importador.

En función de su contenido, los certificados veterinarios de exportación pueden ser genéricos (cuando el país importador no exige requisitos concretos) o específicos (cuando el país importador establece requisitos equivalentes o no equivalentes a los de la Unión Europea y es necesario acordar un modelo de certificado que recoja los mismos). A veces los países importadores sólo au-torizan las importaciones de determinados establecimientos, que figuran en listados elaborados por ellos mismos en base a diferentes criterios. En algunos casos, y sólo para determinados pro-ductos el país importador puede admitir la entrada del producto sin requerir ningún certificado veterinario.

Para saber qué modelo de certificado es necesario, los exportadores deben hacer una búsqueda en el módulo de "Información de mercados" de la base de datos CEXGAN del Ministerio de Agri-cultura y Pesca, Alimentación y Medio Ambiente, realizando la comprobación para el producto y país de destino:

https://servicio.magrama.gob.es/cexgan/publico/publico/Buscador.aspx

Proceso 1: HAY INFORMACION PARA SU COMBINACION PRODUCTO/PAIS

En ese caso el operador puede consultar en dicha base de datos los detalles sobre cómo obtener el certificado: modelo, documentación requerida para acreditar los requisitos sanitarios, listas de establecimientos autorizados, legislación, notas informativas, etc.

Proceso 2: NO HAY INFORMACION PARA SU COMBINACION PRODUCTO/PAIS

En este caso se debe comprobar si se trata de un país que admite un certificado genérico o no re-quiere de intervención por parte del servicio de inspección de Sanidad Animal. Esta información aparece en el PDF titulado "Documentos - Listado de productos con certificado genérico o no inter-vención" disponible. [consulte en Link]

opción 1: SI -> Si figura en este listado entonces el operador deberá solicitar la de emisión del docu-mento correspondiente al Servicio de Inspección, de acuerdo con las indicaciones de la citada página.

opción 2: NO ->Si en esta lista tampoco consta la información el Ministerio de Agricultura y Pesca, Ali-mentación y Medio Ambiente señala que es probable que sea necesario realizar una consulta al país de destino al respecto. Para ello sugieren contactar con la asociación representativa del sec-tor a la que pertenezca la empresa o al Servicio de Inspección cuyos datos están disponibles. [consulte en Link]

Certificado Fitosanitario (Terceros Paises)

Los requisitos fitosanitarios para la introducción de vegetales y productos vegetales, quedan esta-blecidos por las normativas fitosanitarias vigentes en las zonas de destino de dichos productos.

Antes de proceder a la exportación, el operador deberá consultar en la base de requisitos fitosani-tarios del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente, si existe o no algún protocolo de exportación con el país y con el producto que desea exportar.

- Consulta Requisitos Fitosanitarios: /

Ruta: Agricultura > Sanidad Vegetal > Consulta Requisitos Fitosanitarios. [consulte en Link]

opción 1: SI EXISTE PROTOCOLO DE EXPORTACION de España con ese país y para ese producto, las condiciones para la exportación ya están "diseñadas" conjuntamente y por lo tanto, puede con-sultar directamente a la Subdirección General de Acuerdos Sanitarios y Control en Frontera dichas condiciones de exportación (Datos de contacto en "Más información")

opción 2: NO EXISTE PROTOCOLO DE EXPORTACION: Deberá contactar con el Departamento co-rrespondiente en el país de destino, con el fin de informarse de los requisitos fitosanitarios exigidos por dicho país para la entrada de vegetales y productos vegetales. Los datos de contacto se mues-tran en la propia base de datos de requisitos fitosanitarios. También es recomendable que el ex-portador contacte con el cliente del país de destino y que le informe de todos los requisitos fitosani-tarios exigidos para exportar su producto a ese país.

Una vez recabada esta información la empresa exportadora debe ponerse en contacto con los ser-vicios de inspección de Sanidad Vegetal del punto por donde partirá la mercancía para gestionar la obtención del certificado. Los datos de contacto están en la web del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (ver apartado de "Más información")

Silverlight software de Microsoft [necesario para acceso página]

http://programasnet.magrama.es/cexveg/inicio.aspx

Certificado sanitario para la exportación de productos alimentarios

Este certificado acredita que los productos incluidos en el mismo son aptos para el consumo hu-mano y cumplen con la normativa sanitaria del país emisor.

El modelo del Certificado sanitario de exportación (también conocido como "sábana") se recoge en la Orden de 12 de mayo de 1993, por la que se establece el certificado sanitario oficial para la exportación de productos alimenticios. Allí se señala lo siguiente:

"Primero.-Las expediciones comerciales de productos alimenticios que se realicen desde España a otros países, para las que no exista una regulación específica, irán acompañadas, cuando sea necesario, del «Certificado sanitario para la exportación de productos alimenticios» que será expedido a petición del exportador, según el modelo que se acompaña en el anexo, redactado al menos en castellano y en otro idioma usual en el comercio internacional e impreso en una sola hoja.

Segundo.-Mediante el certificado sanitario que se establece se garantizará la salubridad del producto alimenticio exportado, haciéndose constar también las menciones necesarias sobre identifi-cación, procedencia y destino del producto. Asimismo, se harán constar las especificaciones que indique el país destinatario cuando las mismas sean constatables oficialmente."

Para exportaciones de:

- Animales y productos de origen animal > Ver el apartado de "Certificado sanitario de exportación (Terceros países)")

- Vegetales y productos de origen vegetal > Ver el apartado de "Certificado fitosanitario de exportación (Terceros países)")

Dadas las competencias asumidas por las Comunidades Autónomas, y sus Servicios Oficiales de Inspección, en materia de control e inspección sanitaria de productos y establecimientos en los que se elaboran, almacenan y expiden productos alimenticios, las empresas interesadas se han de dirigir a las Consejerías/Departamentos de Sanidad / Salud / Alimentación de su Comunidad Au-tónoma para obtener más información al respecto.

Número de registro e identificación de operadores económicos (número EORI)

Un EORI es un número, único en toda la Unión Europea, asignado por la autoridad designada en cada Estado Miembro a los operadores económicos y, cuando corresponda, a otras personas, que debe ser utilizado como referencia común en las relaciones de éstos con las autoridades aduane-ras de toda la Comunidad. El EORI está previsto para operadores económicos, es decir, aquellas personas físicas o jurídicas, o entidades que, en el marco de una actividad empresarial o profesio-nal, realicen actividades relacionadas con la aduana. Los particulares, salvo excepciones, no tie-nen la necesidad de estar inscritos en el Registro.

No hay que confundir el EORI con otros números de identificación asignados por las autoridades tributarias, como el número NIF-IVA

Documentos de transporte

Conocimiento de Embarque [AWB]

Documento justificativo del contrato de transporte aéreo, establecido entre un expedidor y una compañía de transporte aéreo, mediante el cual ésta reconoce haber recibido la mercancía para su expedición y se obliga a transportarla al aeropuerto de destino conforme a las condiciones especi-ficadas. Se denomina, igualmente, carta de porte aéreo y nota de consignación. Lo emite la compañía aérea o un agente de carga aérea IATA autorizado.

El modelo utilizado es de IATA (International Air Transport Association). Consta de tres originales no negociables, y entre seis y doce copias adicionales para uso interno.

El conocimiento aéreo cumple cinco funciones:

- Prueba de contrato de transporte, conteniendo en su reverso el clausurado.

- Acuse de recibo de las condiciones en que se ha recibido la mercancía.

- Declaración para el despacho aduanero.

- Certificado de seguro, si el expedidor lo solicita.

- Guía de instrucciones para el personal del transportista.

Los aspectos más relevantes de su uso son: que la compañía aérea entrega la mercancía a quien figura en el conocimiento como destinatario, sea o no el propietario; la modificación del límite de responsabilidad del transportista, en los casos en que se declara un valor para el transporte; la in-clusión de los detalles técnicos y comerciales del envío, así como instrucciones para manipular la mercancía; el derecho a establecer reservas; y la descripción de los aeropuertos por un código de tres letras.

Seguro de Transporte

Es un contrato por el cual, una de las partes (asegurador), a cambio de una prima, se obliga a pagar una indemnización a la otra parte (asegurado), o a un tercero (beneficiario) en el caso de que ocurra un riesgo o acontecimiento incierto a la persona o cosa que se asegura.

Se trata de un documento que emiten las compañías aseguradoras para acreditar la cobertura de riesgos derivados del transporte de la mercancía desde el lugar de expedición hasta el de destino.

En el Seguro de Transportes también aparece la figura del tomador que es el que contrata el segu-ro por cuenta de otro. Este puede ser el caso, por ejemplo, de un transitario que contrata un seguro de mercancías por cuenta de la empresa exportadora.

Trámites Tributarios / Aduaneros según Destino: UE / Otros

Existe una web de la Unión Europea, denominada Market Access Database, que ofrece información a las empresas exportadoras de la UE sobre las condiciones de importación en terceros países, además de cuestiones sobre trámites y procedimientos, estadísticas y otra información de interés.

Market Access Database

Clasificación de las mercancías: código arancelario

Clasificar arancelariamente una mercancía es asignarle uno de los códigos según la nomenclatura anexa al "Convenio Internacional del Sistema Armonizado de designación y codificación de mer-cancías" de la Organización Mundial de Aduanas ("International Convention on the Harmonized Commodity Description and Coding System" ) o del Arancel Aduanero Común de la Unión Europea ("Reglamento (CEE) nº 2658/87 del Consejo, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común" y sus actos modificativos)

(1) La nomenclatura del "Sistema Armonizado" (SA en español o HS en inglés) está dividida en secciones, capítulos (dos primeros dígitos), partidas (cuatro primeros dígitos) y subparti-das (seis primeros dígitos)

(2) La "nomenclatura combinada" (NC) incluye la nomenclatura del sistema armonizado y las subdivisiones comunitarias de dicha nomenclatura, denominadas "subpartidas NC". Ca-da subpartida NC está acompañada de un código numérico compuesto de ocho cifras: a) las seis primeras cifras serán los códigos numéricos atribuidos a las partidas y subpartidas de la nomenclatura del "Sistema Armonizado"; las cifras séptima y octava identificarán las subpartidas NC

El "Arancel integrado de las Comunidades Europeas" (denominado "TARIC") incluye sub-divisiones comunitarias complementarias, denominadas «subpartidas Taric». Las subparti-das del Taric se identifican mediante un noveno y décimo dígitos que, junto con los núme-ros de código NC forman los números del código Taric. En ausencia de una subdivisión comunitaria, los dígitos noveno y décimo serán "00".

El responsable legal de que la clasificación de sus mercancías sea correcta es el importador o exportador, aun cuando utilice a un agente de aduanas como representante suyo ante la aduana.

Se puede consultar el código arancelario de las mercancías en la siguiente base de datos de la Dirección General de Fiscalidad y Unión Aduanera de la Comisión Europea:

http://ec.europa.eu/taxation_customs/dds2/taric

Se puede buscar por código, navegar por las diferentes secciones (Opción de "Explorar") o buscar por palabra clave de la descripción (Opción de "Búsqueda avanzada")

Para obtener información adicional sobre clasificación de las mercancías las empresas pueden di-rigirse a la oficina de aduanas más cercana a su domicilio, que le pueden informar de la normativa de aplicación en la clasificación arancelaria, así como a la plataforma informativa de la AEAT (Teléfono 901 335 533)

Artículo 34 [Sanciones]:Se impondrán sanciones a toda persona que redacte o haga redactar un documento que contenga información incorrecta con objeto de conseguir que los productos se beneficien de un trato arancelario preferencial.

Factura Aduanera

Documento emitido por el vendedor y exigido por la Aduana de algunos países importadores con fines estadísticos o informativos, en especial, sobre la estructura del precio y que, debidamente cumplimentado, se envía junto con la mercancía exportada. Puede servir de base una factura co-mercial legalizada por un consulado en España del país destinatario de la exportación, si bien, en otras ocasiones, existen países que exigen un documento específico, en determinadas circunstan-cias (ejemplo: Canadá > Canada Customs Invoice / Facture des Doaunes Canadiennes)

La base de datos de acceso a mercados de la Comisión Europea ("Market Access") puede ser una fuente para conocer la existencia de requisitos específicos relativos al empleo de facturas: http://madb.europa.eu/

Para ello es preciso acudir al apartado de "Procedures and formalities" y ejecutar una búsqueda seleccionando el país destino de las mercancías y su código arancelario.

Asimismo es recomendable confirmar esta información con el importador, agente de aduanas o aduana de destino.

Factura Consular

Documento especial emitido por el exportador y visado por un consulado del país importador en el país de exportación, que puede ser requerido por las autoridades aduaneras de algunos países.

La factura consular sirve para verificar el valor, la cantidad y el origen de la mercancía cuando se efectúe el despacho, sobre cuya base se determinará la clase de arancel que deberán soportar los productos en cuestión.

Es habitual que se emplee en su lugar una factura comercial visada por el consulado correspondiente